대출 상담사를 통한 대출을 할 때 상담사를 믿어도 되는지에 대해 정리해보려고 합니다.

그리고 상담사의 신분확인을 어떻게 하는지에 대해 알려드리겠습니다.(신분 조회방법)

또 상담사를 통해 대출을 받고자 하시는 분들이 주의할 점은 무엇이 있는지 함께 정리해보겠습니다.

1. 대출 상담사 믿어도 될까?

대출상담사는 대출을 받고자 하는 분들에게 알맞는 상품을 추천해주고, 대출을 받을 수 있게 도와주는 역할을 합니다.

조금만 대출을 알아보셨다면 시중에 굉장히 많은 대출상품들이 있는 것을 알 수 있습니다.

일반인이 이러한 상품들을 모두 알 수는 없고, 비교하기도 어렵습니다.

그래서 보통 대출을 받을 때 대출상담사를 통해 진행하는 경우가 많습니다.

그럼 우리는 상담사 분들을 100% 신뢰할 수 있을까요?

대부분 믿어도 되겠지만, 세상에 100%는 없는 것처럼 사기를 치시는 분들도 있습니다.

그렇기 때문에 우리는 대출을 하기 전 상담사의 신분을 확인할 필요가 있습니다.

신분 확인방법과 주의사항 등에 대해 지금부터 설명드릴테니 꼭 대출을 하시기 전에 알아두시기 바랍니다.

2. 대출 상담사 조회 및 신분확인 방법 그리고 주의사항

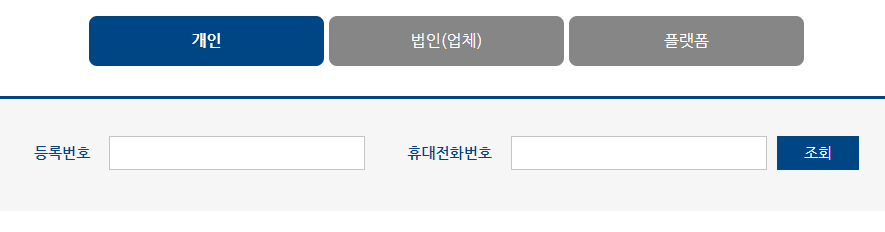

대출 상담사 신분확인 방법

상담사 신분은 대출모집인 포털사이트를 통해 확인할 수 있습니다.

해당 홈페이지에 접속하신 후 등록번호와 휴대폰 전화번호를 입력하시면 아주 쉽게 신분조회가 가능합니다.

조회결과를 보시면 상담사 이름과 사진, 소속회사, 계약일, 위반확정일, 위반사유 등에 대한 정보들을 확인하실 수 있습니다.

대출시 주의사항

가끔씩 상담사인척 하면서 접근하는 사기꾼들이 있습니다.

그렇기 때문에 대출을 하시기 전에 신분확인을 하시고, 실제로 만나 사진과 얼굴을 비교해보셔야 합니다.

그리고 대출을 하실 때 돈을 송금해달라고 하거나 보안카드 번호를 알려달라고 하거나 수수료를 지급해야 된다고 요구할 경우 사기를 꼭 의심해보시기 바랍니다.

3. 대출 상담사 수입은 어떻게 될까? 연봉은 얼마일까?

이건 번외로 많은 분들이 궁금해해 정리해봤습니다.

대출상담사의 연봉 및 수입은 어떻게 될까요?

상담사마다 편차가 심하다고 합니다.

잘버는 사람은 월 1억까지도 벌지만, 못버는 사람은 한푼도 못번다고 합니다.

즉, 사람마다 편차가 있기 때문에 상담사를 할 경우 정확히 얼마를 번다고 말하긴 어려울 것 같습니다.

참고

- 대출 카페(네이버 등) 절대 믿지말아야 하는 이유 – 개인돈, 급전 대출자 필독

- 모바일 24시 대출 가능한 곳 – 즉시대출 및 자동대출 가능한 상품

- 사업자등록증 대출 가능한 곳 – 정부지원대출, 신규사업자 대출 등

- 대학생 전용 소액대출 TOP3 상품 – 모바일대출 가능한 상품

- 저신용자 소액대출 가능한 곳 – 1금융권 300만원 대출, 2금융 500만원 대출

4. 결론

대출을 하시기 전에 상담사를 통해 본인에게 맞는 대출상품을 추천 받고 진행하시는 분들이 제법 되실겁니다.

그럴 때 상담사의 신분을 어떻게 검증하고, 조회하는지에 대해 정리해봤습니다.

상담사를 통해 대출을 받고자 하시는 분들은 꼭 알아두시기 바랍니다.