농협 화재보험 종류와 특징 그리고 보장내용에 대해 정리해보려고 합니다.

농협에서 운영 중인 화재보험에 가입하시려는 분들께서는 오늘 정리한 내용을 꼭 참고하시기 바랍니다.

그럼 어떤 종류가 있는지부터 알아보겠습니다.

1. 농협 화재보험 종류

농협에서 현재 운영중인 화재보험과 관련된 상품은 총 3가지 입니다.

- 주택화재보험

- (무)New 리치하우스가정종합보험2004

- (무)NH지킴이재산 종합보험2004

각 상품별로 어떤 특징이 있고, 보장되는 부분은 어떤 것들인지 자세히 알아보겠습니다.

2. 농협 화재보험 특징 및 보장내용

주택화재보험

보험상품 특징

농협의 주택화재보험의 특징은 다음과 같습니다.

- 화재사고로 인한 손해와 화재 진압과정에서 발생한 소방손해, 피난손해, 잔존물 제거비용 등을 보장해줍니다.

- 화재사고 후 손해배상 책임과 구상권 면제

- 다양한 종류의 가입유형(건물형태 및 담보형태)

- 모바일 보험상품권을 이용해 보험가입이 가능합니다.

보험상품 보장내용

기본계약은 화재로 인한 직접손해, 소방 및 피난손해, 잔존물 제거비용에 대해 보장합니다.

보험금은 보험가입금액 한도 내에서 지급되며 보험가액의 80%보다 작을 경우엔 실제 손해액보다 적게 지급됩니다.

선택계약에는 화재대물배상 책임특약, 풍수재위험담보특약, 전기위험담보특약, 재조달가액특약이 있습니다. 각각의 의미는 다음과 같습니다.

- 화재대물배상 책임특약 – 보험가입이 되있는 주택에 화재가 났을 때 발생한 다른 사람의 손해에 대한 법률상의 손해배상책임을 보상해 줍니다.

- 풍수재위험담보특약 – 태풍, 홍수, 범람 등의 수해로 인한 손해

- 전기위험담보특약 – 전기적 사고로 발생한 손해

- 재조달가액특약 – 손해가 발생했을 때 동형, 동질의 신품을 재조달하는데 소요되는 비용 보장

다음은 특수건물이 가입할 수 있는 선택계약 입니다.

- 신체손해배상 책임특약

- 화재대물배상 책임특약

- 특수건물 항공기 및 낙하물 위험담보 특별약관

- 특수건물 풍수재 위험담보 특별약관

여기서 말하는 특수건물이란 16층 이상의 아파트 또는 11층 이상의 건물 등을 의미합니다.

(무)New 리치하우스가정종합보험2004

보험상품 특징

- 주택화재 시 건물복구비, 임시거주비 보장

- TV, 세탁기, 냉장고, 김치냉장고, 에어컨, 전자렌지 고장수리비 및 유리손해 보장

- 누수로 인한 이웃과의 갈등 해소

- 임대인의 걱정 해결(임대인의 임대료 손실 및 민사소송법률비용 손해)

보험상품 보장내용

기본계약에 대한 보장 내용은 보험가입금액 한도 내에서 발생한 화재손해에 대해 보장해줍니다.

그리고 재물손해 관련 선택계약의 보장내용은 다음과 같습니다.

- 도난손해

- 유리손해

- 풍수재손해

- 붕괴, 침강 등의 사태로 인한 재산손해

- 주택화재 건물 복구비용

- 주택화재 임시거주비

- 임대인의 임대료 손실

배상책임 관련 선택계약의 보장내용은 다음과 같습니다.

- 임차자 화재 배상책임

- 신체손해배상책임2

- 화재대물배상책임(특수건물)

- 화재배상책임2

- 갱신형 가족일상생활중배상책임2

이 외에도 상해관련 선택계약 등이 있으니 참고하시기 바랍니다.

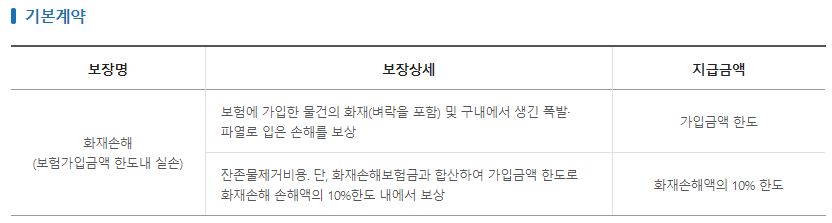

(무)NH지킴이재산 종합보험2004

보험상품 특징

- 배상책임과 벌금 보장

- 재산손해, 법률비용 보장

- 학원, 교습소, 어린이 놀이시설의 배상책임과 치료비 선택계약도 가입 가능

의무 가입대상

- 휴게음식점, 제과점, 일반음식점

- 주점

- 영화상영관, 소극장

- 학원

- 목욕탕 및 찜질방

- 인터넷컴퓨터게임 시설 제공업, 게임제공업, 복합유통게임업

- 노래연습장

- 산후조리업

- 고시원업

- 실내 권총사격장

- 실내 골프 연습장

3. 결론

농협에서 운영중인 화재보험 3가지에 대해 정리해봤습니다.

화재보험에 가입하시기 전에 어떤 내용들을 보장해주는지 꼭 참고하시기 바랍니다.

참고