스탁론 뜻, 신용등급 하락여부, 장점과 단점, 반대매매 되는 경우, 금리비교, 자격조건, 대출한도, 기간, 대안상품 등에 대해 정리해보려고 합니다.

스탁론에 대해 잘 모르시는 분 또는 관심있는 분들께 도움될만한 글이니 꼭 읽어보시기를 추천드립니다.

Contents

1. 스탁론 뜻(의미)

스탁론은 다른말로 주식매입자금대출이라고도 합니다.

쉽게말해 증권사가 주식 매입자금을 타 금융기관과 연계해 대출해주는 것 입니다.

보통 2금융 저축은행이나 캐피탈 등과 연계해 대출해주기 때문에 연계 신용대출이라고도 불리고 있습니다.

대략적인 의미는 이해하셨을테니 스탁론을 이용하기 전에 꼭 알고 있어야 하는 사항들에 대해 알아보도록 하겠습니다.

2. 스탁론 대출 신용등급 하락시킬까?

스탁론은 저축은행, 캐피탈 등에서 신용대출을 받는 것 입니다.

그렇기 때문에 신용등급은 하락할 수 있습니다.

그리고 이러한 하락으로 인해 금융거래에 제한이 생길 수 있습니다.

하지만 이러한 부분은 다른대출을 받아도 동일합니다.

3. 스탁론 장점과 단점 총정리

장점

- 대출심사 기간이 일반대출에 비해 짧다.

- 주식담보대출보다 담보 유지비율이 낮다.

- 모바일대출이 가능하고, 즉시 대출이 가능하다.

단점

- 로스컷 비율을 유지해야 한다.

- 대출금 상환기간이 짧다.

- 단기간에 수익을 내야 한다.

- 리스크로 인한 압박감 때문에 손실날 확률이 높다.

4. 스탁론 반대매매 되는 경우는 언제일까?

반대매매 절차 및 방식

- 주식이 담보 유지비율 근처로 떨어짐

- SMS로 경고 알림이 옴

- 주식장 종료 후 주식의 가치가 담보 유지비율 아래이면 반대매매를 진행한다는 알림이 옴

- 다음날 오전 8시 50분까지 담보 유지비율 이상으로 돈을 입금하지 않으면 강제로 반대매매가 진행됨

로스컷

로스컷과 손절매는 같은 의미입니다.

즉, 손해를 보면 매도해버리는 것을 의미합니다.

스탁론을 이용할 때 담보 유지비율 밑으로 주식의 가치가 떨어지면 강제로 로스컷이 진행됩니다.

담보유지비율

일반적인 스탁론 담보유지비율은 120%~130%정도 입니다.

주식의 가치가 담보유지비율보다 떨어진다면 반대매매가 진행됩니다.

조금 더 이해를 돕기위해 예시를 들어 설명드리겠습니다.

예를들어 주식계좌에 2천만원이 있고, 스탁론을 4천만원 받았다고 가정해보겠습니다.

이 때 총 투자금액은 6천만원, 담보유지비율은 120%를 유지해야 한다면 4천만원 x 1.2 = 4800만원 밑으로만 내려오지 않으면 됩니다.

결론적으로 4800만원 밑으로만 내려오지 않는다면 반대매매를 당하지 않게 됩니다.

반대매매 종목

반대매매는 종목 코드가 빠른 순서대로 진행됩니다.

그리고 대출계약서에 보유금지 종목이 있다면 해당 종목부터 매매되니 참고하시기 바랍니다.

5. 스탁론 금리비교

평균적인 스탁론 금리는 약 2%~8%대로 형성됩니다.

하지만 본인의 신용등급(신용점수)이 좋지 않은 분들은 금리가 더 높아질 수 있습니다.(약 7%~8%대)

6. 스탁론 자격조건, 한도, 기간

KB증권 제휴 스탁론

신청 자격조건

- 증권사 증권계좌 보유자

- 증권계좌 평가금액이 100만원 이상인 분

- 만 19세 이상

- 개인신용평점이 1~7등급 사이인 분

- 연체자, 보유불가종목을 소유한 분들은 스탁론 이용이 불가합니다.

대출한도

증권계좌 평가금액의 최대 300%까지 대출이 가능합니다.

대출기간

기간에 대한 사항은 나와있지 않지만 통상적으로 3개월에서 6개월 사이로 설정됩니다.

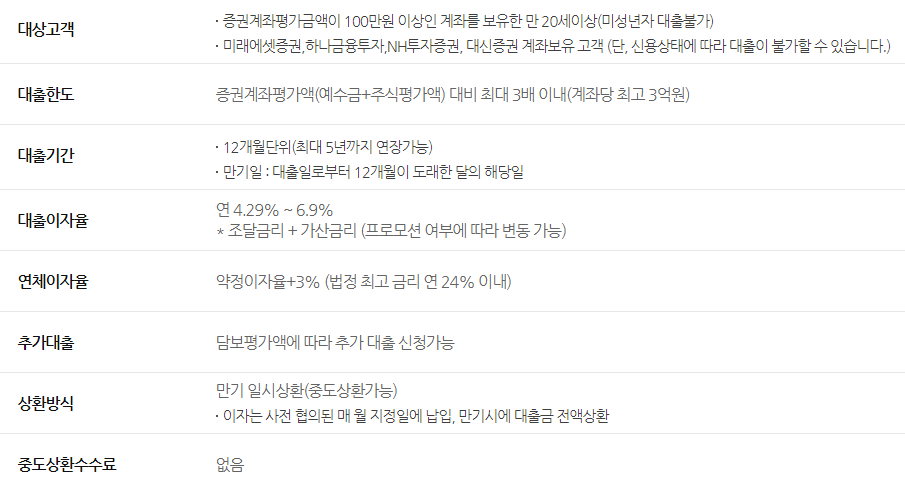

미래에셋캐피탈 국내주식 매입자금대출(M스탁론)

신청 자격조건

- 국내 증권계좌 보유자

- 만 20세 이상

- 개인신용평점 350점~1000점 이내인 분

대출한도

증권계좌 평가액의 3배까지 대출 가능

대출기간

대출기간은 12개월이고, 최대 5년까지 연장 가능합니다.

7. 스탁론 대안상품은 무엇일까?

스탁론 대안상품은 일반 금융기관의 신용대출 또는 레버리지 ETF 등이 될 수 있습니다.

예를들어 신용대출을 통해 자금을 마련한 후 투자하거나, 미국주식의 경우 TQQQ, QLD와 같은 레버리지 ETF 등을 이용할 수 있습니다.

단, 이렇게 투자할 경우 리스크가 크고, 변동성이 크기 때문에 추천드리고싶진 않습니다.

8. 결론

오늘은 스탁론에 대한 모든 것을 정리해봤습니다.

오늘 제가 정리해드린 내용만 보더라도 스탁론에 대해 이해하실 수 있을 겁니다.

그러니 모르시는 분들은 꼭 읽어보시기 바랍니다.